搜索

搜索由中科院西安光机所研究员刘兴胜领衔的西安炬光科技股份有限公司(下称:炬光科技,688167.SH)又搞出“出海”收购的大动作。

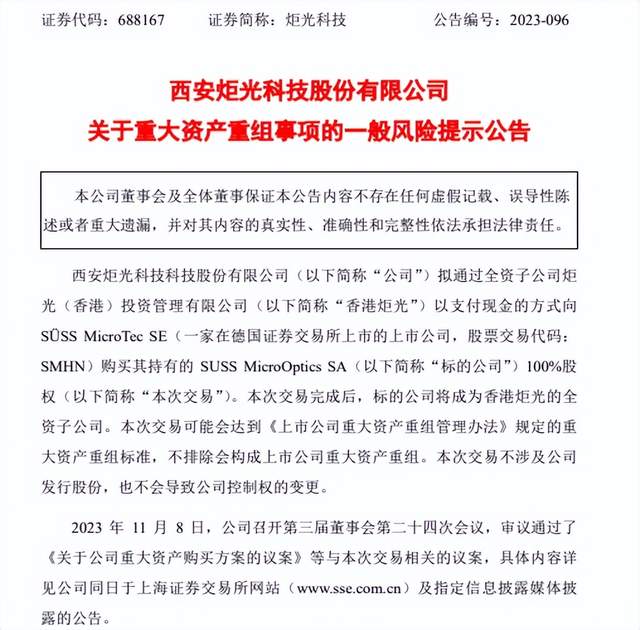

11月8日晚,炬光科技公告称,拟通过全资子公司香港炬光以现金支付的方式购买SMT持有的SMO100%股权,交易对价总计7554万欧元。

丝路新闻注意到,SMO公司与炬光科技一样属光子行业,且是瑞士行业龙头企业。此前,SMO公司为德国企业SMT旗下公司。未来,随着SMO的注入与整合将进一步加强炬光科技上游光学元器件业务、中游汽车业务和泛半导体制程解决方案业务布局。

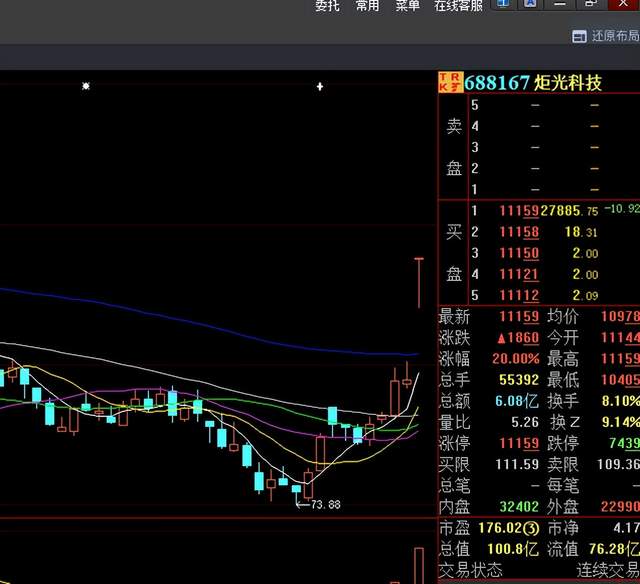

11月9日,在此重大资产收购利好刺激下, 炬光科技股票收出20CM涨停。业内人士认为,炬光科技“出海”收购欧洲光子龙头企业,也显示出陕西西安在该行业强劲的科技实力。

“出海”拟收购欧洲光子龙头

据炬光科技公告,该公司拟通过全资子公司香港炬光以现金支付的方式购买SMT持有的SMO100%股权。交易对价总计7554万欧元。SMO与上市公司同属光子行业,主要从事用于光纤耦合、激光准直、光场匀化、光束整形等基于折射或衍射原理的精密微纳光学元器件的研发、生产和销售,与公司上游激光光学元器件(“调控光子”)业务类型较为相似,在技术和产品上高度互补,其产品广泛应用于数据通信、汽车投影照明、半导体制程、生命科学等领域。

资料显示,SMT集团成立于1949年,总部位于德国加尔兴,在亚洲、欧洲和北美设有生产厂以及销售公司。SMT于1999年在德国法兰克福证券交易所上市。SMO为SMT全资子公司。SMO主要从事用于光纤耦合、激光准直、光场匀化、光束整形等基于折射或衍射原理的精密微纳光学元器件的研发、生产和销售。

炬光科技主要从事光子产业链上游的高功率半导体激光元器件和原材料(“产生光子”)、激光光学元器件(“调控光子”)的研发、生产和销售,目前正在积极拓展光子产业链中游的光子应用模块、模组、子系统(“提供光子应用解决方案”)业务。目前,该公司重点布局汽车应用、泛半导体制程、医疗健康三大应用方向,向不同客户提供上游核心元器件和中游光子应用解决方案。2021年12月24日,炬光科技登陆科创板,其控股股东刘兴胜为中科院西安光机所研究员。

对于本次收购,炬光科技在其重大资产购买预案中认为,本次交易完成后,上市公司主营业务未发生实质性改变。此次交易将进一步完善上市公司在研发、生产和销售等各职能的全球布局,对于上市公司业务发展具有重要的战略意义。比如在技术方面,公司将借助标的公司独特的技术积累和研发优势,补充光刻-反应离子蚀刻、纳米压印、衍射微纳光学等技术,亦将使上市公司光学产品结构进一步从“微”进入“纳”的微纳光学技术领域,扩充和加强先进微纳光学元器件的研发与批量制造能力范围和水平;在产品方面,公司将拥有更为完备的微纳光学元器件产品结构,完成对更多光学产品类型的覆盖,提升产品的齐备性和竞争能力,更好地为客户提供微纳光学产品和技术解决方案;在市场方面,标的公司在数据通信、汽车投影照明、半导体制程等细分市场领域经过多年积累,具有较强的品牌效应,这对公司业务全球化发展具有重要的战略及经济意义。

从经营意义上说, 炬光科技认为,本次交易完成后,标的公司的注入与整合将进一步加强上市公司上游光学元器件业务、中游汽车业务和泛半导体制程解决方案业务布局,有利于提升上市公司产品竞争力及加速全球市场拓展。通过进一步资源整合,发挥协同效应,上市公司的可持续发展能力将得以提升。

当然,本次交易也存在一定风险。比如,本次交易可能被暂停、中止或取消的风险,也存在交易的审批风险等。

11月9日,该公司还专门公告提示风险称:本次交易尚需经过公司股东大会审议通过及相关法律法规所要求的其他可能涉及的批准,本次交易能否取得上述批准以及最终取得上述批准的时间存在不确定性。公司将继续推进相关工作,严格按照相关法律法规的规定和要求及时履行信息披露义务。

前三季营收利润双降 经营有好转迹象

事实上,在本次收购预案前,炬光科技的业绩报表表现得并不好看。不过,从目前该公司积极出海收购的巨大看,该公司拟通过做大资产盘,布局上、中游的方式,来做强主业的趋向,也给其未来业绩提升提供想象空间。

财务数据显示,2023年前三季度该公司营收逐步提升,但利润下滑。据该公司发布2023年三季报,前三季度公司实现营收3.84亿元,同比下降3.67%;实现归母净利润0.43亿元,同比下降59.86%。2023年第三季度,公司实现营收1.45亿元,同比增长6.87%,实现归母净利润0.17亿元,同比下降6.13%。不过,2023年连续三个季度营收实现环比提升,第三季度利润下滑程度较第二季度有所收窄。

对于业绩下滑原因,有机构指出,上游激光光学部分器件下游应用场景为光纤激光器,因宏观需求不及预期,产品单价下降明显,导致收入下滑;中游核心业务汽车等因为客户需求放缓、提货节奏延后等原因,导致收入下滑。不过,目前公司在上游新品突破,中游汽车、泛半导体进展有望推动公司经营继续好转。比如,公司在汽车领域已经新获得国内两家激光雷达发射模组定点通知,泛半导体业务在手订单良好,并在新型显示MLED等领域取得突破。

国海证券认为,作为高科技创新企业,深耕激光产业多年,在经验积累与技术储备方面具有明显优势,业务覆盖产业链中上游,业绩有望持续增长。长江证券则认为,该公司自身专注激光领域,业务拓展紧绕三环战略,近年大力布局医疗健康、 激光雷达 、泛半导体领域。随着汽车智能化发展如潮,同时公司依托激光领域的深厚技术底蕴拓展业务,在医美、泛半导体领域多元发展,部分产品已实现出货,中游应用长期看有望贡献盈利韧性。也有机构认为,公司底层技术在于“产生光子+调控光子”能力并持续推进将两项核心技术结合布局中游应用,因为前景广阔因此维持对该公司的“增持”评级。

尤其是若本次收购瑞士行业龙头企业成功,未来该公司在相关产品的竞争力或将进一步提升。这无疑将成为投资者看好该公司的加分项。

11月9日,炬光科技股票在利好消息刺激下强势20CM涨停,截止收盘每股报价111.59元,市值达到100.8亿元。